Steuerliche Forschungsförderung: 7 Profitipps zum sicheren Erhalt der Forschungszulage

Wenn Sie planen, die steuerliche Forschungsförderung für Ihr Unternehmen zu nutzen, sollten Sie die Anforderungen an die Forschungszulage genau kennen. Werden bei der Beantragung Fehler gemacht, droht eine Ablehnung des Antrags. EZN ist seit 1981 im Bereich der Fördermittelberatung tätig und weiß um die spezifischen Belange, die mit der steuerliche Forschungsförderung verbunden sind. In diesem Beitrag geben wir Ihnen direkt aus der Praxis 7 konkrete Tipps an die Hand, die Ihnen dabei helfen, die Forschungszulage erfolgreich zu nutzen.

Wenn Sie planen, die steuerliche Forschungsförderung für Ihr Unternehmen zu nutzen, sollten Sie die Anforderungen an die Forschungszulage genau kennen. Werden bei der Beantragung Fehler gemacht, droht eine Ablehnung des Antrags. EZN ist seit 1981 im Bereich der Fördermittelberatung tätig und weiß um die spezifischen Belange, die mit der steuerliche Forschungsförderung verbunden sind. In diesem Beitrag geben wir Ihnen direkt aus der Praxis 7 konkrete Tipps an die Hand, die Ihnen dabei helfen, die Forschungszulage erfolgreich zu nutzen.

1. Tipp: Ziehen Sie die Forschungszulage immer in Betracht

Die steuerliche Forschungsförderung ist grundsätzlich branchenoffen und nicht auf technische Gebiete beschränkt. Das heißt, dass keine speziellen Adressaten und Themenvorgaben wie bei klassischen Förderprogrammen bestehen. Egal ob Startup, mittelständisches Unternehmen oder Freiberufler – jedes in Deutschland steuerpflichtige Unternehmen kann grundsätzlich die Forschungszulage beanspruchen. Ein weiterer Vorteil ist, dass Sie sogar mehrere Anträge gleichzeitig stellen können. Das bedeutet in der Konsequenz: Sie können prinzipiell für jedes Ihrer Forschungs- und Entwicklungsprojekte eine Nutzung der Forschungszulage in Betracht ziehen, um von einer finanziellen Erstattung in Höhe von 25 % der Personalkosten zu profitieren.

2. Tipp: Beachten Sie die speziellen F&E-Kriterien für Ihre Projekte

Damit Ihre Aufwendungen im Rahmen der Forschungszulage bezuschusst werden können, müssen Sie mindestens ein Projekt vorweisen, dass eindeutig im Bereich Forschung und Entwicklung (FuE) angesiedelt ist. Zu den wichtigen FuE-Kriterien zählen:

- Ihr Projekt kann einem der Bereiche Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung zugeordnet werden.

- Es besteht eine Neuheit in Bezug auf das Entwicklungsziel.

- Der Lösungsweg beinhaltet ein Risiko und es besteht eine Ungewissheit bezüglich des Ergebnisses (Hinweis: die Projekte dürfen auch scheitern).

Ohne zu sehr ins Detail zugehen bedeutet das im Kern, dass Sie sich fragen sollten, was an Ihren Forschungsinhalten neu ist (sowohl innerbetrieblich als auch außerbetrieblich) und welche Probleme konkret bei der Umsetzung bestehen. Was gab es bisher noch nicht und was kann bei der Entwicklung schief gehen? In der Fördermittelberatung erleben wir, dass es vorteilhaft ist, zu diesen Punkten einen schriftlichen Plan anzulegen. Noch besser ist es, ein umfassendes Realisierungskonzept anzufertigen, aus dem alle wichtigen Punkte eindeutig hervorgehen. Routinemäßige Entwicklungsleistungen und reine Marktforschungen sind im Rahmen der Forschungszulage prinzipiell nicht förderbar.

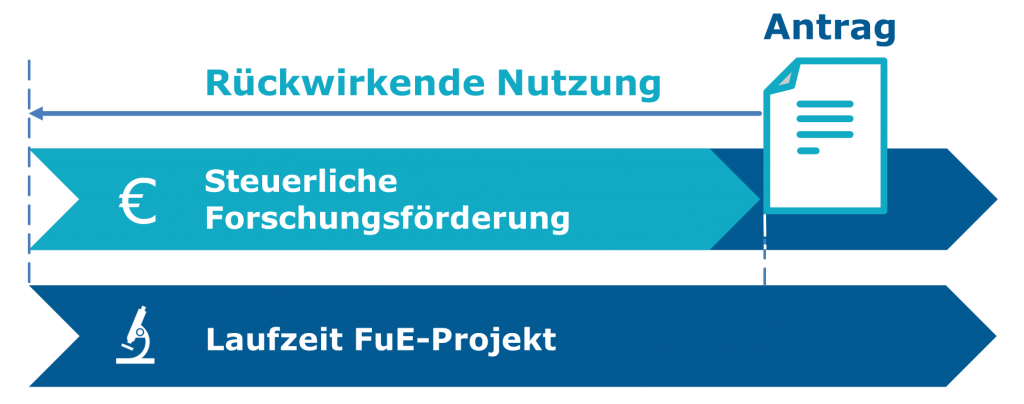

3. Tipp: Nutzen sie die steuerliche Forschungsförderung auch rückwirkend

Ein weiterer Vorteil ist, dass die Forschungszulage auch für Projekte, die in der Vergangenheit angefangen und/oder abgeschlossen wurden, beantragt werden kann. Man spricht hierbei von einer rückwirkenden Nutzung. Diese Art der Förderung ist bei vielen konventionellen Förderprogrammen ausgeschlossen – bei diesen darf mit den Maßnahmen erst nach einer Antragsbewilligung begonnen werden. Hier ist die steuerliche Forschungsförderung klar im Vorteil. Alle FuE-Aktivitäten, die nach dem 01.01.2020 begonnen wurden, kommen grundsätzlich für eine rückwirkende Förderung in Betracht.

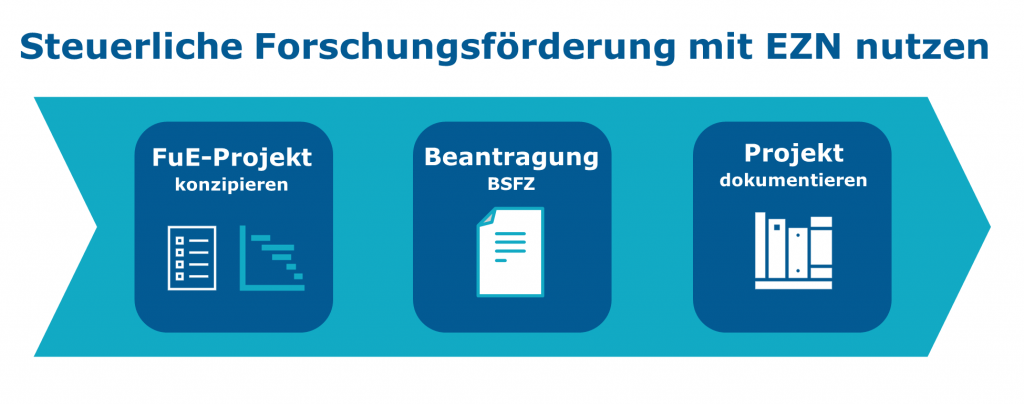

4. Tipp: Lernen Sie den Antragsprozess genau kennen

Um bei der Beantragung der Forschungszulage keine Fehler zu machen und die Zuschüsse sicher zu erhalten und planbar in Ihre geschäftlichen Aktivitäten integrieren zu können, sollen Sie den Beantragungsprozess genau kennen. Dieser ist nämlich in zwei wesentliche Schritte unterteilt. Im ersten Schritt wird eine Bescheinigung beantragt, aus der hervorgeht, dass Ihr Projekt die geforderten FuE-Kriterien erfüllt. Dieser Antrag wird von der Bescheinigungsstelle Forschungszulage (BSFZ) geprüft. In einem zweiten Schritt werden die tatsächlich geleisteten Aufwendungen für das Personal (Arbeitgeberbrutto) einmalig pro Wirtschaftsjahr beim Finanzamt geltend gemacht und ein Antrag auf Festsetzung der Forschungszulage gestellt. Die Prüfung der Anträge kann mehrere Wochen in Anspruch nehmen.

Da die „Auszahlung“ der Forschungszulage grundsätzlich nur einmal pro Jahr als Steuerermäßigung erfolgt, müssen Sie bei laufenden oder für die Zukunft geplanten Projekten die Personalkosten vorfinanzieren. Prüfen Sie für sich, wie Sie damit umgehen können. Während für mittelständische Unternehmen, die schon viele Jahre am Markt aktiv sind, diese Vorfinanzierung weniger problematisch sein sollte, kann sie für Startups schwierig sein.

5. Tipp: Dokumentieren Sie Ihre F&E-Projekte sorgfältig

Im Zusammenhang mit der Nutzung der steuerlichen Forschungsförderung ist es Pflicht, dass Sie Ihre Aktivitäten im FuE-Projekt sorgfältig dokumentieren. Es ist von entscheidender Bedeutung, dass die Stunden, die Ihr Personal für das Projekt tatsächlich aufgewendet hat, detailliert und umgehend erfasst werden. Es muss exakt dokumentiert werden, welcher Mitarbeiter an welchem Tag wie viele Stunden für das Projekt gearbeitet hat. Unternehmen können hierfür z. B. klassische Stundenzettel nutzen oder die Stunden von ihren Mitarbeitenden in ein spezielles System eintragen lassen, das die Aufwendungen automatisch der entsprechenden Kostenstelle zuweist. Die erfassten Stunden bilden die Grundlage für die Festsetzung der Forschungszulage (vgl. oben, 2. Antragsschritt).

Es ist daher von Vorteil, auch für solche Projekte, die potenziell bzw. später für die steuerliche Forschungsförderung in Frage kommen können, die geleisteten Stunden zu erfassen – und zwar fortwährend. Eine Rekonstruktion ist im Nachhinein nicht möglich. Als Berater empfehlen wir, neben der vorgeschriebenen Stundendokumentation auch die Aktivitäten inhaltlich zu dokumentieren und z. B. von den Arbeiten Fotos zu machen, Notizen und Abbildungen zu sammeln sowie Protokolle und Berichte anzufertigen. Denn auch hier kann eine spätere Zusammenstellung sehr schwierig werden. Bedenkens Sie: Nur für sorgfältig dokumentierte Projekte kann prinzipiell auch eine rückwirkende Antragstellung im Rahmen der Forschungszulage in Frage kommen.

Forschungszulage sichern – mit unserer praktischen Checkliste (PDF-Download)

Die Beantragung der Forschungszulage wirkt für viele Unternehmen zunächst abschreckend: unklare Voraussetzungen, bürokratische Hürden und die Angst, wichtige Details zu übersehen. Genau dafür haben wir die Checkliste „Forschungszulage beantragen“ im PDF-Format auf Basis unserer Erfahrung entwickelt. Sie zeigt kompakt und verständlich, welche Schritte nötig sind, welche Unterlagen Sie bereithalten sollten und wie Sie typische Stolperfallen vermeiden. So behalten Sie den Überblick und steigern Ihre Chancen auf eine erfolgreiche Förderung deutlich.

Jetzt kostenfrei herunterladen und Fördergelder sichern!

6. Tipp: Die Projektergebnisse müssen Sie nicht veröffentlichen

In der Fördermittelberatung haben wir immer wieder erlebt, dass im Rahmen von konventionell geförderten FuE-Projekten ausführliche Projektberichte zur Vorlage bei den Fördermittelgebern angefertigt und die Ergebnisse veröffentlicht werden müssen – letzteres ist insbesondere im Bereich der Wissenschaft ausgeprägt. Von Unternehmen wird dies oft als lästig empfunden. Bei der steuerlichen Forschungsförderung verhält es sich anders: Die Dokumentation Ihres FuE-Projekts können Sie vertraulich behandeln. Ihre Aktivitäten und Ergebnisse müssen Sie nicht veröffentlichen. Die Geheimhaltung des Projekts kann z. B. tatsächlich sinnvoll sein, wenn Sie nicht möchten, dass der Wettbewerb Einsicht in Ihre FuE-Tätigkeiten erhält.

7. Tipp: Wählen Sie ein passendes Beratungsangebot

Ohne einschlägige Fachkenntnis ist die Beantragung der Forschungszulage kompliziert. Eine Hilfe durch Experten macht Sinn, nicht nur, um Fehler zu vermeiden, sondern auch, um das FuE-Projekt zum Erfolg zu führen. Wenn Sie bei der steuerlichen Forschungsförderung Unterstützung suchen, sollten Sie Ihre Berater sorgfältig auswählen und ein passendes Beratungsangebot finden. Bei der zweistufigen Beantragung sind unterschiedliche Kompetenzen erforderlich, für die oft unterschiedliche Fachleute erforderliche sind.

Im Rahmen der Beantragung der FuE-Bescheinigung (1. Stufe) liegt der Fokus auf der Darstellung der Forschungsinhalte bzw. entwicklungstechnischen Arbeit. Hier kann z. B. die Expertise im ingenieurwissenschaftlichen Bereich nützlich sein. Wenn Sie aber den Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt stellen (2. Stufe), ist hingegen die Expertise eines Steuerberaters erforderlich.

Wichtig ist aus unserer Sicht als Beratungsunternehmen auch, dass sich Ihr Projekt, das im Rahmen der steuerlichen Forschungsförderung bezuschusst werden soll, auch an den tatsächlichen Belangen Ihres Unternehmens orientiert. Dies trifft in erster Linie auf zukünftige bzw. geplante FuE-Projekte zu. Projekte, die absichtlich so konstruiert werden, dass sie zwar auf der einen Seite für die Forschungszulage grundsätzlich geeignet sind, aber auf der anderen Seite wenig mit den Unternehmenszielen zu tun haben, sind aus unserer Sicht Geld- und Zeitverschwendung.

Bei Beratungsangeboten, die eine rein provisionsbasierte Vergütung vorsehen, sollten Sie sich das Vertragswerk genau durchlesen und kritisch prüfen, inwiefern die darin enthaltenen Regelungen in Ihrem Sinn sind. Details können hier entscheidend sein: Sollte z. B. die Vergütung Ihres Beraters sofort und vollumfänglich mit der Ausstellung der FuE-Bescheinigung (1. Stufe) fällig werden, könnte es sein, dass Sie bei laufenden/zukünftigen Projekten diesen Betrag bis zum Zahlungseingang der Forschungszulage vorfinanzieren müssen. Wenn dann noch die tatsächlichen Projektkosten von den angesetzten Projektkosten stark nach unten abweichen, könnten sich weitere Nachteile ergeben.

Unser Erfahrungsbericht: Wir die Beantragung der Forschungszulage (wirklich) ablief

Unser Fazit zur steuerlichen Forschungsförderung

Aus unserer Sicht ist die steuerliche Forschungsförderung für viele Unternehmen attraktiv. Die Forschungszulage kann flexibel genutzt werden, und zwar unabhängig von speziellen Themengebieten. Auch die rückwirkende Möglichkeit der Beantragung ist vorteilhaft. Die Forschungszulage ist insbesondere für solche Unternehmen interessant, bei denen der Bereich Forschung und Entwicklung eine hohe Bedeutung hat. Zu solchen Unternehmen zählen vor allem KMU, die stetig innovative Lösungen entwickeln, neue Technologien entwickeln und vermarkten. Die steuerliche Forschungsförderung ist aber auch ein ideales Instrument, wenn der Bereich FuE gestärkt und zunehmend in Innovationen investiert werden soll. Wenn Sie sich bei der Nutzung der Forschungszulage Unterstützung suchen, sollten Sie bei der Auswahl des Beratungsangebots stets eine gesunde Achtsamkeit walten lassen.

Wie kann mir EZN bei der Forschungszulage weiterhelfen?

Unsere Unterstützung bei der Nutzung der steuerlichen Forschungsförderung erstreckt sich von der Beantragung bis zur Projektdokumentation. Nutzen Sie gerne unseren kostenlosen und unverbindlichen Forschungszulagen-Check. Hier finden Sie weitere Informationen zu unseren Leistungen.

Gerne können Sie mit uns über das Kontaktformular Verbindung aufnehmen oder rufen Sie direkt an unter 0511 / 850 308-0. Wir freuen uns auf Sie!

Quellen

Gesetz zur steuerlichen Förderung von Forschung und Entwicklung Forschungszulagengesetz – FZulG, Bundesgesetzblatt Jahrgang 2019 Teil I Nr. 51, vgl.: https://www.gesetze-im-internet.de/fzulg/BJNR276310019.html

Bundesministerium für Wirtschaft und Klimaschutz: Neue Forschungszulage in Deutschland, https://www.bmwk.de/Redaktion/DE/Schlaglichter-der-Wirtschaftspolitik/2020/02/kapitel-1-10-neue-forschungszulage-in-deutschland.html

Haftungsausschluss

Die in diesem Beitrag veröffentlichten Inhalte wurden sorgfältig erarbeitet und geprüft. Eine Garantie für Richtigkeit, Vollständigkeit und Aktualität kann dennoch nicht übernommen werden. Dieser Artikel enthält lediglich allgemeine Hinweise und keine Rechtsberatung und auch keine steuerliche oder sonstige Beratung. Über die Förderbarkeit und die Auszahlung der Zuschüsse entscheidet nicht EZN, sondern die zuständigen Projektträger und Finanzämter. Eine Haftung für Handlungen, die aufgrund der Beitragsinhalte vorgenommen oder unterlassen werden, wird deshalb im weitest zulässigen Rahmen ausgeschlossen.

Zur Übersicht „Blog“

Sie lesen gerade: Steuerliche Forschungsförderung – 7 Profitipps zum sicheren Erhalt der Forschungszulage