Wie die Beantragung der Forschungszulage (wirklich) ablief

In diesem Bericht stellen wir dar, wie wir die Forschungszulage erfolgreich beantragt haben. Wir zeigen Ihnen alle Schritte, die erforderlich waren, um die steuerliche Forschungsförderung für eines unserer Forschungsprojekte zu erhalten. An unserem Beispiel können Sie erkennen, welche besonderen Vorteile diese Form der Förderung von Forschungs- und Entwicklungsvorhaben (FuE) bietet und wie auch Sie von den staatlichen Zuschüssen profitieren können. Wir zeigen Ihnen auch einige Fallen, die einen Antrag auf Forschungszulage und eine Förderung über dieses Instrument zunichtemachen können. Konkret erwarten Sie folgende Inhalte:

- Warum wir uns für die Forschungszulage entschieden haben

- Ablauf der Beantragung der Forschungszulage

- Wie uns die Forschungszulage ausgezahlt wurde

- 4 Fallen bei der Antragstellung und Projektdurchführung

- Unser Fazit zur Forschungszulage

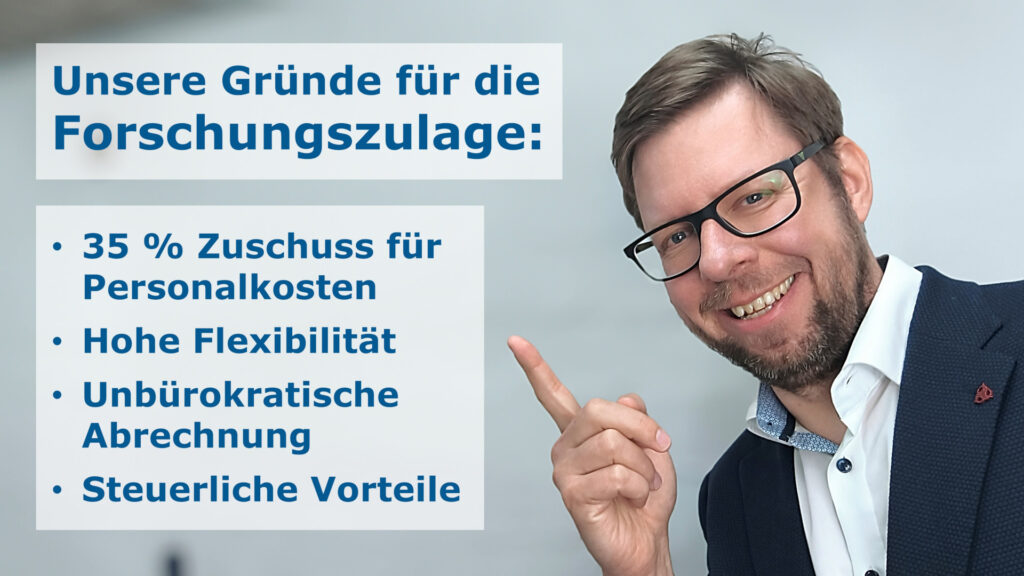

Warum wir uns für die Forschungszulage entschieden haben

Zuvor hatten wir regelmäßig Entwicklungsprojekte durchgeführt, die im Rahmen von öffentlichen Förderprogrammen bezuschusst wurden. Beispielsweise haben wir in mehreren Kooperationsprojekten, die im Rahmen des Zentralen Innovationsprogramms Mittelstand (ZIM) gefördert wurden, neue Technologien zur Wasserbehandlung entwickelt und vermarktet. Auch im Rahmen eines von der Europäischen Kommission bezuschussten Projekts haben wir die Umsetzung eines innovativen Systems zum Management von Schutzrechen untersucht. Im Vergleich zu den Rahmenbedingungen dieser Programme ist die Forschungszulage deutlich flexibler zu nutzen. So ist z. B. bei den gängigen Förderinstrumenten der Antrag setzts im Vorfeld zu stellen und die Bewilligung abzuwarten – nur in wenigen Fällen ist ein Vorzeitiger Maßnahmenbeginn auf eigenes Risiko möglich. Bei der Forschungszulage kann hingegen rückwirkend für begonnene und sogar für bereits abgeschlossene Vorhaben eine Förderung beantragt werden. Auch ist die Nutzung der Forschungszulage flexibler: Sie ist branchenoffen und nicht auf spezielle technische Gebiete ausgerichtet. Mit einer Förderung von 35 % der Personalkosten (bei KMU), die sich auf das Arbeitgeberbruttogehalt (!) beziehen, ist auch die Bezuschussung attraktiv.

Die Rahmenbedingung der Forschungszulage passten sehr gut zu einem für uns völlig neuen Projekt, bei dem wir die Auswirkung von patentgeschützten Technologien auf die Gesellschaft im Zusammenhang mit Nachhaltigkeits-Aspekten untersuchen wollten. Es stand also keine technologische Entwicklung an sich im Mittelpunkt, sondern die Untersuchung von multifaktoriellen Zusammenhängen. EZN ist seit über 40 Jahren im Rahmen der Patentvermarktung aktiv und wir hatten zum Ziel, wissenschaftlich fundiert nachzuweisen, dass Patente nicht isoliert auf das rein Technische und Juristische gesehen werden können.

Wir hatten uns für eine möglichst frühe Beantragung der steuerlichen Forschungsförderung entschieden, um mit dem Erhalt der Forschungszulage für die Zukunft sicher planen zu können. Schließlich besteht auch hier das Risiko der Ablehnung des Antrags und dieses Projekt wollten wir seinerzeit nicht vollständig aus Eigenmitteln finanzieren.

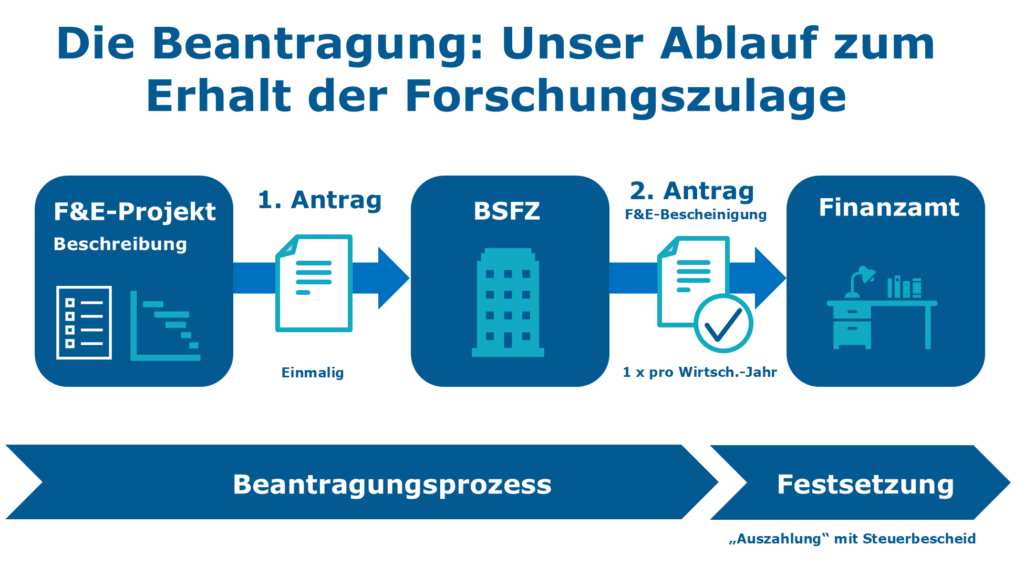

Ablauf unserer Beantragung der Forschungszulage

Die Beantragung der Forschungszulage ist grundsätzlich zweistufig. In einem ersten Schritt haben wir bei der Bescheinigungsstelle Forschungszulage – kurz BSFZ – einen Antrag auf die Ausstellung einer Bescheinigung gestellt, aus der hervorgeht, dass es sich bei dem von uns geplanten Projekt tatsächlich um eine Forschungs- und Entwicklungsvorhaben handelt. Der zweite Schritt ist der spätere (jährliche) Antrag auf Festsetzung (Auszahlung) der Forschungszulage beim zuständigen Finanzamt.

Bei der initialen Antragstellung bei der BSFZ mussten wir über ein Online-Formular diverse Fragen zu unserem Vorhaben beantworten. Diese Fragen richteten sich an die Inhalte des Vorhabens in Abgrenzung zu bereits bestehenden Arbeiten und an die zeitliche und finanzielle Planung. Weiterhin mussten wir Angaben zum Unternehmen eintragen, z. B. ob es sich um ein rechtlich selbstständiges Unternehmen handelt, wann die Gründung stattgefunden hat, wie viele Personen in Vollzeitäquivalenten (VZÄ) im FuE-Bereich tätig sind und ob Investitionen vorgesehen sind. Während einige Fragen nur die Eintragung von Zahlen, Ja-Nein-Antworten oder die Eingabe von wenigen Wörtern erfordern, mussten wir den Projektgegenstand und die Abgrenzung genauer beschreiben. Zu den ausführlicheren Angaben zählten:

- Ziele des Vorhabens, die Motivation und vorgesehene Ergebnisse

- Beschreibung der Arbeiten im Projekt, gegliedert in Arbeitsschritte/Arbeitspakete

- Nennung der angewandten Methoden

- Beschreibung, wie die Ergebnisse gemessen werden, um diese mit dem Ziel zu vergleichen

- Darstellung, ob das Vorhaben auf die Entwicklung eines Produkts abzielt

- Abgrenzung hinsichtlich der Neuartigkeit

- Beschreibung der wissenschaftlichen und/oder technischen Risiken, die zum Scheitern des Projekts führen können

- Nennung von Meilensteinen und Abbruchkriterien (Hinweis: Grundsätzlich dürfen die Projekte auch scheitern)

- Geplante Verwertungsaktivitäten und Zeitdauer bis zur Markteinführung

Die Herausforderung bei der Darstellung der o. g. Punkte bestand darin, dass die Beschreibung in kompakter Form erfolgen musste, weil die Zeichenanzahl im Online-Formular begrenzt ist. Die Einreichung einer zig Seiten umfassenden Projektbeschreibung, wie wir sie beispielsweise im Rahmen von ZIM kennen, war nicht möglich. Wir mussten also alle wesentlichen Inhalte in komprimierter Form darstellen, ohne wichtige Bestandteile außenvorzulassen – und das kann durchaus schwierig sein, denn oftmals hängt man ja an den vielen geliebten Details. Als antragstellendes Unternehmen haben wir davon profitiert, dass unsere Geschäftsführer Dr.-Ing. Tobias Braunsberger und Dr.-Ing. Hanns Kache als promovierte Ingenieure mit dem Verfassen von wissenschaftlichen Texten und der Durchführung von FuE-Projekten bestens vertraut sind. Die Beantragung von Drittmittelprojekten und der entsprechende „Antrags-Jargon“ sind für sie Routine. Dennoch ist das „keine leichte Übung“ und es muss sorgsam geprüft werden, wie Angaben kürzer gefasst und gleichzeitig präzise ausgedrückt werden können – schlussendlich sind diese Ausführungen für eine Bewilligung besonders relevant. Der zur Verfügung stehende Platz für die Darstellung des Vorhabens entspricht nur etwa einem Zehntel des üblichen Umfangs von Förderanträgen, trotzdem muss das komplette Projekt ausreichend nachvollziehbar für die Gutachter der Bescheinigungsstelle beschrieben sein. Als das Antragsformular vollständig ausgefüllt war, haben wir den Antrag bei der BSFZ eingereicht – dies erfolgte über ein Online-Portal und erforderte eine Authentifizierung per ELSTER-Zertifikat. Eine Eingangsbestätigung haben wir automatisch erhalten.

Nach etwa knapp 6 Wochen haben wir von der BSFZ eine Rückmeldung mit weiteren Fragen zu unserem Projekt erhalten. Für die Beantwortung dieser sog. Nachforderung hatten wir nur 2 Wochen Zeit. Hier mussten wir zu einigen Aspekten, u. a. zur Methodik, ausführlich Stellung nehmen und einige Punkte detaillierter erläutern. Dieser durchaus üblichen Zwischenstufe im Beantragungsprozess kommt bei der Forschungszulage eine besondere Bedeutung zu: Man hat für diese Stellungnahme grundsätzlich „nur einen Versuch“. Das bedeutet, dass bei einer mangelhaften Ausführung der Antrag in der Regel abgelehnt wird – eine weitere Stellungnahme ist prinzipiell nicht möglich. Im Falle einer Ablehnung würde nur der äußerst komplizierte und aufwendige Weg des Widerspruchs oder einer Klage in Betracht kommen. Es kommt also darauf an, hier möglichst klar und fundiert zu argumentieren. Uns ist glücklicherweise dieser Schritt gelungen und uns wurde 2,5 Monate nach der Beantragung eine positive Bescheinigung über begünstigte Forschung und Entwicklung (FuE) nach dem Forschungszulagengesetz erteilt. Etwas später erhielten wir auch das BSFZ-Siegel, mit dem wir unsere Innovationskompetenz in der Außendarstellung belegen können. Denn seit 2023 erfolgt die Bereitstellung des BSFZ-Siegels für Unternehmen, deren Forschungs- und Entwicklungsaktivitäten im Sinne des Gesetzes zur steuerlichen Förderung von Forschung und Entwicklung (Forschungszulagengesetz – FZulG) durch mindestens eine Bescheinigung der BSFZ als förderbar bestätigt wurden. In unserem Fall haben wir das rote Siegel für eigenbetrieblich durchgeführte FuE-Vorhaben als Beleg für die innerbetriebliche FuE-Leistung erhalten. Als Variante existiert das Siegel in orange für vollständige Auftragsforschung als Beleg für die FuE-Umsetzung im Netzwerk.

Bei der Projektbearbeitung haben wir die geleisteten Stunden für jeden einzelnen Mitarbeiter auf den Tag genau notiert. Auf diesem Stundennachweis basiert die spätere Abrechnung gegenüber dem Finanzamt. Auch die inhaltliche Bearbeitung und erzielte Ergebnisse haben wir entsprechend dokumentiert – eine Veröffentlichungspflicht bestand nicht.

So wurde uns die Forschungszulage ausgezahlt

Um die Forschungszulage bzw. die Fördermittel zu erhalten, haben wir nach dem Ablauf eines jeden einzelnen Wirtschaftsjahres einen sogenannten Antrag auf Festsetzung der Forschungszulage über unseren Steuerberater gestellt. Dies ist der zweite Schritt im Antragsverfahren. Hierfür ist das dafür vorgesehene Antragsformular auf dem Online-Portal „Mein Elster“ zu nutzen. Das Finanzamt prüft die weiteren Voraussetzungen für die Inanspruchnahme der Forschungszulage, setzt die Forschungszulage in einem Bescheid fest und rechnet sie auf die nächste Ertragssteuerfestsetzung an. Bei der Berechnung hat unser Steuerberater die von unserem Betrieb tatsächlich geleisteten und dokumentierten Arbeitsstunden und die tatsächlich gezahlten Gehälter inklusive Sozialabgaben berücksichtigt. Die Auszahlung erfolgte zusammen mit dem nächsten Steuerbescheid – in Form einer Steuererstattung. Das bedeutet, dass wir über einen längeren Zeitraum in Vorleistung gehen mussten, bevor die Mittel an uns ausgezahlt wurden. Es gibt also keine monatlichen oder quartalsweisen Mittelabrufe, wie sie aus anderen Förderprogrammen bekannt sind.

4 Fallen bei der Antragstellung und Projektdurchführung

Im Vergleich zu anderen Förderinstrumenten verspricht die steuerliche Forschungsförderung in Form der Forschungszulage Vorteile, wie Branchenoffenheit und die Möglichkeit, die Mittel auch rückwirkend beantragen zu können. Um so wie wir von der Forschungszulage profitieren zu können und im Antragsverfahren nicht zu scheitern, sind auf Basis unserer Erfahrung folgende 4 Fallen zu beachten:

- Unzureichende Abgrenzung gegenüber bestehenden Arbeiten (intern/extern) bzw. zu geringe Neuheit

- Zu niedriges Risko des Projekts

- Unpräzise Beschreibung der Arbeitsinhalte, aber auch zu viele unwesentliche Details

- Mangelhafte Dokumentation der Projektstunden, Arbeiten und Ergebnisse. Diese sind im Nachgang oftmals nicht mehr zusammenstellbar

Unser Fazit zur Forschungszulage

Als kleines Unternehmen haben wir mit der Nutzung der Forschungszulage sehr gute Erfahrungen gemacht. Durch die Förderung unseres Projekts im Patentbereich konnten wir neue Erkenntnisse gewinnen, die uns helfen, unser Unternehmen modern aufzustellen und in Trendthemen in unserer Nische mit einem Wissensvorsprung zu positionieren. Die vielen Vorteile der Forschungszulage und die persönliche positive Erfahrung haben uns ermutigt, auch unsere Kunden auf dieses Förderinstrument hinzuweisen und sie bei der Beantragung zu unterstützen. Denn gerade bei der Realisierung von patentierten Erfindungen bzw. technischen Innovationen spielen Fördermittel eine tragende Rolle. Den Antragstellenden muss allerdings bewusst sein, dass sie ihre Arbeiten über einen längeren Zeitraum vorfinanzieren müssen. Daher sollte trotz der Möglichkeit, die steuerliche Forschungsförderung auch rückwirkend beantragen zu können, mit der Beantragung nicht zu lange gewartet werden, um mit der Förderung geschäftlich sicher planen zu können. Einen Einblick in die gelebte Praxis und unsere persönliche Erfahrung geben unsere Geschäftsführer Dr.-Ing. Tobias Braunsberger und Dr.-Ing. Hanns Kache im folgenden 18-minütigen YouTube-Video – mit vielen nützlichen Tipps für die Nutzung und Beantragung der Forschungszulage.

Drehort: Maschsee in Hannover

Nutzen Sie unsere Erfahrung

Sehr gerne unterstützen wir Sie im Rahmen unserer Fördermittelberatung mit über 40 Jahren Erfahrung bei der Beantragung der Forschungszulage. Für die Nutzung der steuerlichen Forschungszulage bieten wir einen kostenlosen und unverbindlichen Check Ihrer Projekte auf Förderfähigkeit an. Nutzen Sie für eine Anfrage gerne unser Kontaktformular. Wir freuen uns auf Sie!

Tel.: 0511 / 8 50 30 8-0

FAQ: Häufige Fragen und Antworten „Antragstellung Forschungszulage“

1. Wie beantragt man die Forschungszulage?

Die Beantragung der Forschungszulage erfolgt grundsätzlich in zwei Teilen. Der erste Teil umfasst die Beantragung einer FuE-Bescheinigung bei der Bescheinigungsstelle Forschungszulage (BSFZ). Dabei müssen insbesondere die Neuheit und die Risiken beschrieben sowie ein Arbeitsplan und eine Kostenkalkulation vorgelegt werden. Wenn diese Bescheinigung ausgestellt wurde, wird in einem zweiten Teil basierend auf den tatsächlichen Kosten der Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt gestellt.

2. Wie wird die Forschungszulage ausgezahlt?

Die Auszahlung der steuerlichen Forschungszulage muss im zweiten Teil des Antragsverfahren mit dem Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt eingeleitet werden – idealerweise unterstützt durch einen Steuerberater. Dabei werden in der Regel die tatsächlichen Aufwendungen (z.B. Personalkosten) aus der Projektdokumentation zugrunde gelegt. Die Auszahlung erfolgt als Steuergutschrift zusammen mit den Jahressteuerbescheid.

3. Kann ich die Forschungszulage rückwirkend beantragen?

Ja, die Forschungszulage kann grundsätzlich bis zu 4 Jahre rückwirkend beantragt werden.

4. Wann ist die Frist für den Antrag auf Forschungszulage?

Die Antragstellung kann grundsätzlich vor, während und nach einem FuE-Projekt erfolgen. Die Frist für die rückwirkend Beantragung der Forschungszulage bei der BSFZ beträgt maximal vier Jahre. Ein Beispiel: Wenn das Projekt im Jahr 2021 begonnen hat, müsste der Antrag bei der BSFZ bis zum 31.12.2025 eingereicht werden.

5. Brauche ich einen Stundennachweis für die Forschungszulage?

Für die Nutzung der Forschungszulage ist eine Ermittlung des Anteils der Arbeitszeit für FuE-Tätigkeiten im FuE-Vorhaben erforderlich. Die tatsächlich geleistete Arbeitszeit muss nachgewiesen werden. Es ist empfehlenswert, dafür grundsätzlich die Stunden für jeden einzelnen Kalendertag und Mitarbeiter zu dokumentieren (Stundenzettel).

6. Welche Fehler können bei der Beantragung der Forschungszulage gemacht werden?

Im Rahmen der Beantragung der Forschungszulage müssen fundierte Angaben zum Inhalt des FuE-Projekts gemacht werden, was gerade für Neulinge eine Herausforderung darstellt. Wenn die Informationen aus Sicht der zuständigen Bewilligungsbehörde nicht ausreichen, können Anträge abgelehnt und die Forschungszulage nicht ausgezahlt werden. Seitens der BSFZ werden häufig die Darstellung der Neuheit und der Risiken bemängelt. Werden Fristen versäumt oder nötige Dokumentationen nicht vorgelegt, können Anträge scheitern.

Auch interessant:

- Forschungszulage und Antrag einfach erklärt

- Steuerliche Forschungsförderung: 7 Profitipps zum sicheren Erhalt der Forschungszulage

- YouTube-Video: Wie die Forschungszulage funktioniert und beantragt wird | steuerliche Forschungsförderung erhalten

Haftungsausschluss

Die in diesem Beitrag veröffentlichten Inhalte wurden sorgfältig erarbeitet und geprüft. Eine Garantie für Richtigkeit, Vollständigkeit und Aktualität kann dennoch nicht übernommen werden. Dieser Artikel enthält lediglich allgemeine Hinweise und keine Rechtsberatung und auch keine steuerliche oder sonstige Beratung. Über die Förderbarkeit und die Auszahlung der Zuschüsse entscheidet nicht EZN, sondern die zuständigen Projektträger und Finanzämter. Eine Haftung für Handlungen, die aufgrund der Beitragsinhalte vorgenommen oder unterlassen werden, wird deshalb im weitest zulässigen Rahmen ausgeschlossen.

Zur Übersicht „Blog“

Sie lesen gerade: Wie die Beantragung der Forschungszulage (wirklich) ablief